이번에는 법인 비지니스Business를 자산Asset으로 매매할 때 발생되는 법인세와 주식Share으로 매매할 때 발생되는 결과를 매도자 Vendor 입장에서 설명하여 드리겠습니다.

▲“자산 매도자 / Vendor’s Point of View”

1. “자산매매/Asset Sales”

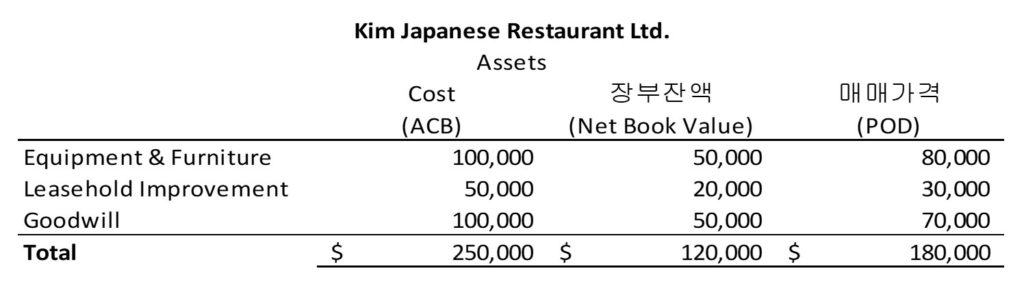

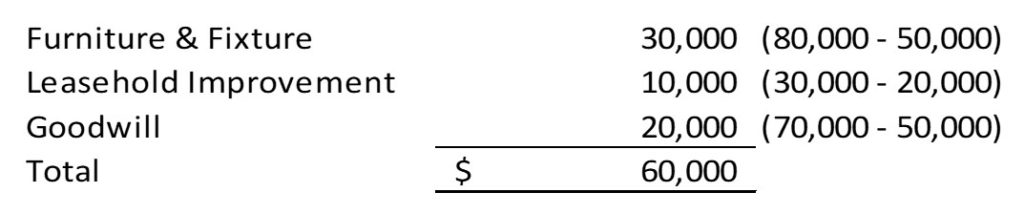

Kim Japanese Restaurant Ltd.가 보유하고 있던 $250,000의 Business를 $180,000의 가격에 자산Asset으로 매도하실 경우 매도시에는 (회계상의 잔액과 세무보고상의 잔액이 같다고 간주할 때) 다음과 같은 소득이 발생합니다.

따라서, 매매시점까지 발생한 영업소득 외에 자산매도에 따른 약 $60,000의 양도소득을 추가로 보고해야 하며, 양도소득에 대한 법인세 약 $6,600 (2022년 법인세율 11%) 를 납부해야 합니다.

2. “주식매매/Share Sales”

매도자Vendor는 주식 매각시, 처음에 매입한 원가와 매각금액과의 차액을 매각한 해에 매도자의 양도소득으로 보고해야 하며, 한편, Kim Japanese Restaurant Ltd. 주식이 아래의 “Qualified Small Business Shares”의 조건을 모두 충족시킨다면, 매도자는 위 양도차액에 대해 개인소득 보고시, 평생동안 $892,218 (2021년 기준) 를 한도로, 면세 혜택을 받을 수 있습니다.

▲충족조건

1) 주식을 매도할 당시, 90% 이상의 자산이 캐나다내에서 Active한 Business에 사용되어야 한다.

2)매도자 본인이 2년이상 소유했어야 한다.

3)주식매매일 이전 2년동안 회사의 자산(Fair Market Value)의 50% 이상이 캐나다에 위치해 있었으며 “Active” 한 Business에 사용되어야 한다.

★권고사항

1)매도자 입장에서는 주식으로 매매되는 편이 보편적으로 절세 차원에서는 유리합니다.

2) 법인명은 변경되지 않고 회사의 주주만 변경되므로 매도 이후에 세무 및 채무문제가 발생할 수 있는 지에 대한 철저한 검토가 필요합니다.

다음회 에서는 법인 Business를 자산Asset으로 매매할 때 발생되는 법인세와 주식 Share으로 매매할 때 발생되는 결과를 매수자Purchaser 입장에서 설명해 드리겠습니다.