RESP 란 무엇인가?

Registered Education Savings Plan의 약자로 부모나 보호자가 미래 자녀의 교육비를 위해 저축해두는 교육적금이다.

RESP의 혜택

그렇다면 일반적인 적금 대신에 교육적금을 드는 이유는 무엇일까? 바로 교육적금을 들게 되면 저축액 이외에 추가적인 정부 보조금을 받을 수 있기 때문이다. RESP는 크게 Canada Education Savings Grant (CESG)와 Canada Learning Bond (CLB), 이렇게 두 가지 종류로 나누어진다.

Canada Education Savings Grant (CESG)

CESG의 경우, 저축액의 20%를 정부 보조금으로 받을 수 있다. 즉, 한 해에 $2,500을 저축하게 된다면 저축액의 20%인 $500의 정부 보조금을 무상으로 받을 수 있다. 하지만 한가지 주의 해야 할 점은 불입 한도는 없지만 한 해에 받을 수 있는 정부 보조금은 최대 $500이기 때문에 $2,500 이상 저축하더라도 정부 보조금은 그대로 $500인 셈이다. 이 외에 보호자의 소득에 따라 매년 최대 $100까지 부가적인 보조금도 받을 수 있다.

Canada Learning Bond (CLB)

자녀가 캐나다 거주자이며 Social Insurance Number (SIN)가 있으면 신청할 수 있는 CESG 와는 달리 CLB는 저소득층을 위한 프로그램이기 때문에 자녀의 수와 부모의 소득에 따라 신청 가능 여부가 정해진다. 자녀가 1명에서 3명 사이일 경우, 가족 연 소득이 $46,605 이하이면 신청이 가능하고 해당되는 가정일 경우 첫 해에 $500, 그리고 이후 15년 동안 매년 $100씩 정부에서 지원하는 보조금을 받을 수 있다. 따라서 수혜자가 받을 수 있는 최대 금액은 $2,000 이다.

대학 진학 후 RESP 인출

자녀가 고등학교를 졸업하고 대학에 진학하게 된다면 필요 서류 제출 후, 지금까지 모아온 RESP를 인출할 수 있다. 학교 등록 후 첫 13주 이내에는 최대 $5,000까지만 인출 가능하고 그 후에는 언제든지 제한없이 인출이 가능하다. 또 당장 교육비가 필요하지 않은 경우 인출하지 않고 유지할 수도 있다. 인출된 RESP 중 부모가 저축한 원금이 아닌 정부 보조금과 이자소득은 인출한 당해에 자녀의 소득으로 보고해야 한다. 하지만 보통 그 소득의 금액이 세금을 납부해야 할 만큼이 되는 경우는 많지 않다.

자녀가 대학에 진학하지 않을 경우

만약 자녀가 고등학교를 졸업하고 곧바로 대학을 가지 않더라도 직장생활을 하다가 대학을 가는 경우와 같이 여러가지 상황이 있을 수 있으므로 RESP를 그대로 유지할 수 있다.

RESP 어카운트는 처음 등록한 날 기준으로 36년 동안 열어둘 수 있기 때문에 자녀가 결정을 바꿀 수 있는 충분한 시간이 주어진다. 만약 자녀가 대학을 갈 의향이 전혀 없을 경우, 수혜자를 자녀들 중 다른 사람으로 변경하거나 RRSP (개인연금)이나 RDSP (장애연금)으로 전환할 수 있다. 또한, 원할 경우 부모가 원금을 회수할 수도 있다. 그렇지만 이럴 경우는 RESP가 교육비로 사용된 것이 아니기 때문에 받았던 정부 보조금은 다시 정부로 반환되고 원금과 그에 따른 이자수익만 받게 된다. 이때 이자수익과 관련된 부분은 부모의 소득으로 잡히게 된다.

RDSP란 무엇인가?

Registered Disability Savings Plan 이란 장애인과 그의 가족을 위한 노후대책의 하나로 마련되었다. RRSP처럼 세금공제 혜택은 없지만 위에서 설명한 RESP (교육적금)처럼 정부 보조금을 받을 수 있다. RESP 와 마찬가지로 RDSP도 Grant 와 Bond, 두 가지 종류로 나누어져 있다.

Canada Disability Saving Grant

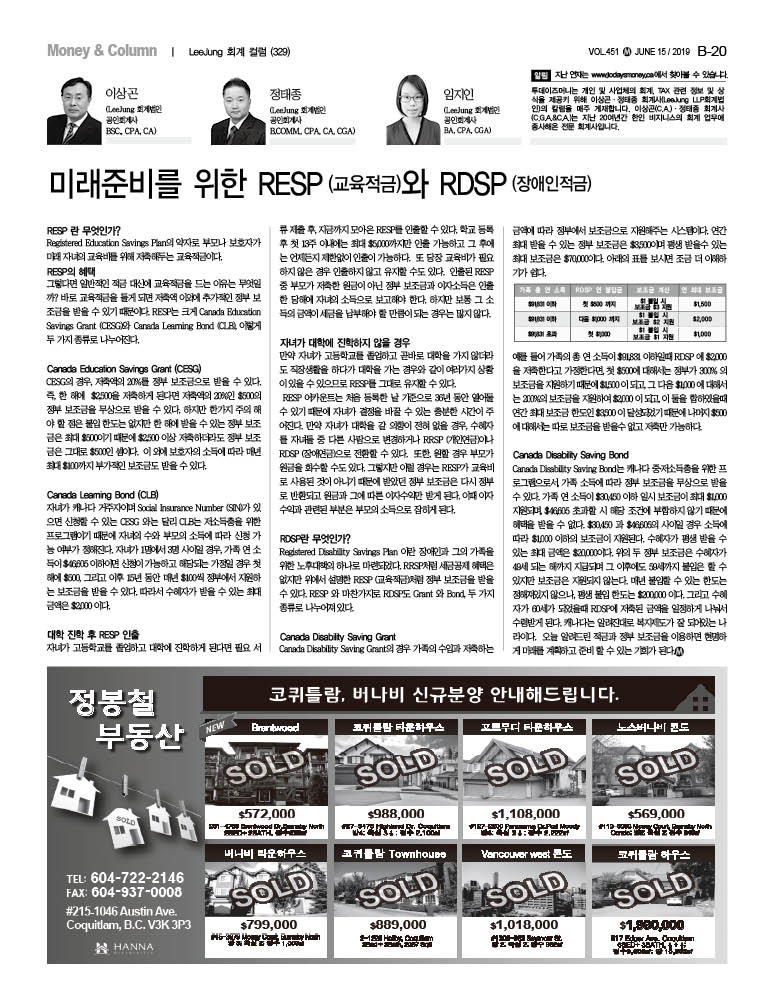

Canada Disability Saving Grant의 경우 가족의 수입과 저축하는 금액에 따라 정부에서 보조금으로 지원해주는 시스템이다. 연간 최대 받을 수 있는 정부 보조금은 $3,500이며 평생 받을수 있는 최대 보조금은 $70,000이다. 아래의 표를 보시면 조금 더 이해하기가 쉽다.

| 가족 총 연 소득 | RDSP 연 불입금 | 보조금 계산 | 연 최대 보조금 |

| $91,831 이하 | 첫 $500 까지 | $1 불입 시 보조금 $3 지원 | $1,500 |

| $91,831 이하 | 다음 $1,000 까지 | $1 불입 시 보조금 $2 지원 | $2,000 |

| $91,831 초과 | 첫 $1,000 | $1 불입 시 보조금 $1 지원 | $1,000 |

예를 들어 가족의 총 연 소득이 $91,831 이하일때 RDSP 에 $2,000 을 저축한다고 가정한다면, 첫 $500에 대해서는 정부가 300% 의 보조금을 지원하기 때문에 $1,500 이 되고, 그 다음 $1,000 에 대해서는 200%의 보조금을 지원하여 $2,000 이 되고, 이 둘을 합하였을때 연간 최대 보조금 한도인 $3,500 이 달성되었기 때문에 나머지 $500에 대해서는 따로 보조금을 받을수 없고 저축만 가능하다.

Canada Disability Saving Bond

Canada Disability Saving Bond는 캐나다 중·저소득층을 위한 프로그램으로서, 가족 소득에 따라 정부 보조금을 무상으로 받을 수 있다. 가족 연 소득이 $30,450 이하 일시 보조금이 최대 $1,000 지원되며, $46,605 초과할 시 해당 조건에 부합하지 않기 때문에 혜택을 받을 수 없다. $30,450 과 $46,605의 사이일 경우 소득에 따라 $1,000 이하의 보조금이 지원된다. 수혜자가 평생 받을 수 있는 최대 금액은 $20,000이다. 위의 두 정부 보조금은 수혜자가 49세 되는 해까지 지급되며 그 이후에도 59세까지 불입은 할 수 있지만 보조금은 지원되지 않는다. 매년 불입할 수 있는 한도는 정해져있지 않으나, 평생 불입 한도는 $200,000 이다. 그리고 수혜자가 60세가 되었을때 RDSP에 저축된 금액을 일정하게 나눠서 수령받게 된다. 캐나다는 알려진대로 복지제도가 잘 되어있는 나라이다. 오늘 알려드린 적금과 정부 보조금을 이용하면 현명하게 미래를 계획하고 준비 할 수 있는 기회가 된다.